日本

日本

韓國

韓國

英國

英國

658

658

2025-08-01 15:57

2025-08-01 15:57

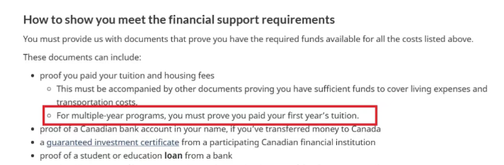

個體經營者為子女申請日本留學時,常因收入證明不規范遭遇簽證審核風險。日本入國管理局要求經費支付書必須體現穩定、合法的資金來源,而小店業主的流水多呈現零散收支特征。本文結合最新簽證政策,詳解如何通過納稅記錄與銀行流水的科學組合,構建符合審查邏輯的資金證明體系,助力個體經營者家庭高效通過日本留學簽證審核。

一、個體經營者資金證明的核心難點

日本留學簽證審核中,個體經營者的拒簽率高達35%,主要源于三類問題:收入波動性質疑、公私賬戶混淆、稅務憑證缺失。

1. 收入波動性質疑:餐飲、零售等行業的日結算模式導致銀行流水呈現高頻小額進出,易被判定收入不穩定。

2. 公私賬戶混淆:個人支付寶或微信收款占比過高,無法區分經營收入與私人轉賬。

3. 稅務憑證缺失:部分小微商戶采用定額納稅,完稅證明未標注具體經營項目,削弱證明力。

二、納稅記錄的核心作用與優化策略

2024年起,日本使領館將完稅證明列為個體經營者資金證明的必備項,需重點強化三點:稅種匹配邏輯、稅額合理區間計算、免稅政策的合規解釋。

1. 稅種匹配邏輯

基礎方案:增值稅普通發票加個人所得稅完稅證明,需體現生產經營所得科目。

升級方案:年營業額超500萬日元(約25萬人民幣)者,附加年度企業所得稅匯算清繳表。

2. 稅額合理區間計算

參考公式:年可支付留學費用等于年納稅額除以行業平均稅負率再乘以40%。

示例:餐飲業納稅5萬元(平均稅負率10%),可支持約20萬元留學支出,匹配日本語言學校年均費用。

3. 免稅政策的合規解釋

小微企業季度銷售額30萬以下免征增值稅,需在說明書附注:根據中國財稅2023年1號文,本店符合增值稅免征條件,已進行免稅備案并附備案號。

三、銀行流水優化方案

個體經營者的流水需重構為三段式結構,化解資金不明質疑:收入端清洗、成本端溯源、留學準備金固化。

1. 收入端清洗

標記對公賬戶入賬(如美團、銀行POS機結算)為主營業務收入;個人賬戶單筆超5000元入賬,需附客戶轉賬備注或訂貨合同。

2. 成本端溯源

供應商付款優先使用對公轉賬,備注食材采購或租金支付;設備購置保留發票照片縮印件附在流水末頁,例如三月十五日支出38000元購買冷藏展示柜,發票號附后。

3. 留學準備金固化

在提交申請前6個月,每月固定日期將經營收入50%轉入留學專用卡;該卡除學費匯款外禁止其他支出,形成純凈資金軌跡。

四、材料組合策略提升可信度

通過四類輔助證據構建資金閉環:經營實體驗證、行業收入合理性佐證、資產對沖方案、特殊情形應對。

1. 經營實體驗證

門店全景照片含營業執照懸掛位置;美團或大眾點評店鋪頁截圖顯示年均銷量4.5星以上。

2. 行業收入合理性佐證

同城同類商戶年收入中位數報告,例如當地餐飲協會數據;店鋪流水與POS機年度結算單比對表,差異率不超過5%。

3. 資產對沖方案

臨界收入申請者年結余小于15萬人民幣,可附加房產證復印件非抵押狀態,或理財持有證明六個月期限以上產品。

4. 特殊情形應對

現金收款為主商戶,每周固定存現并標注XX店營業收入,單次不超過2萬元;同步上傳收款二維碼的微信商戶平臺后臺流水。

五、日本留學簽證材料高頻問題解決方案

針對個體經營者特有痛點提供應對策略:流水與納稅額不匹配、大額臨時存入、多賬戶資金歸集。

1. 流水與納稅額不匹配

解釋公式:申報收入等于銀行流水收入加未達起征點免稅收入加固定資產折舊。

示例:年流水150萬元中,80萬元為掃碼支付已申報,70萬元現金中45萬元屬免稅額度,25萬元計入折舊資產。

2. 大額臨時存入

可接受情形:合同尾款需附項目合同第X頁付款條款;親友還款需雙方簽署借款協議并公證。

3. 多賬戶資金歸集

提供轉出賬戶流水全文,用熒光筆標注轉出項;轉入賬戶同步標注對應條目,形成交叉索引。

個體經營者為子女辦理日本留學經費證明的核心在于經營合法性驗證、資金鏈路透明、稅務數據活用:

1. 納稅憑證:用增值稅發票加個稅完稅證明錨定收入基準,通過行業稅負率公式佐證支付能力;

2. 流水重構:分離經營賬戶與留學專用戶,固化50%收入轉賬形成純凈資金流;

3. 輔助證據:門店運營實況、線上平臺數據、資產證明三類材料交叉驗證經營穩定性。

日本留學簽證審核的本質是風險控制。個體經營者需通過嚴謹的材料組合,將零散經營行為轉化為可驗證的商業邏輯鏈,從而在入管局體系中建立可靠的資金擔保人形象。

關于留學的問題可以隨時聯系芥末留學老師進行免費咨詢哦!